Le Groupe développe, fabrique, commercialise et distribue des principes actifs pharmaceutiques et intermédiaires entrant dans la composition de médicaments à usage humain ou vétérinaire, princeps ou génériques, couvrant l'ensemble des types de molécules du marché des principes actifs pharmaceutiques : les petites molécules et les grosses molécules. Au 31 décembre 2022, le Groupe commercialise ses principes actifs pharmaceutiques auprès d’environ 590 clients dans plus de 80 pays. Ses clients comprennent la plupart des plus grands laboratoires de l'industrie pharmaceutique, des fabricants de médicaments génériques et de produits de santé animale, des acteurs de la santé grand public et de la nutrition, des sociétés de biotechnologies, des Contract Development & Manufacturing Organization (CDMO) ainsi que des distributeurs.

Breakdown of clients

Euroapi est un spin-off de Sanofi (qui détient 30% du capital) et bénéficie d'une expérience de plus de 150 ans sur le marché des principes actifs pharmaceutiques, il s'appuie sur un ensemble de six sites de production et de centres de développement équipés de technologies de premier plan, tous situés en Europe (France, Francfort en Allemagne, Budapest en Hongrie, Brindisi en Italie et Haverhill au Royaume-Uni). Au 31 décembre 2022, le Groupe emploie environ 3 390 salariés équivalents temps plein (ETP) et a réalisé 51,7 % de son chiffre d’affaires consolidé avec des clients autres que Sanofi.

Sites de production

Actionnariat

Euroapi est ainsi acteur du marché non captif, le développement et la production des principes actifs sont externalisés par l’entreprise qui commercialise le produit.

Il convient de distinguer les deux activités du groupe :

API Solutions : La propriété intellectuelle est détenue par le Groupe ou prise en licence par le Groupe et/ou couverte par un contrat de distribution.

CDMO : Services de développement et/ou de fabrications de principes actifs pharmaceutiques pour lesquels la propriété intellectuelle est détenue par les clients.

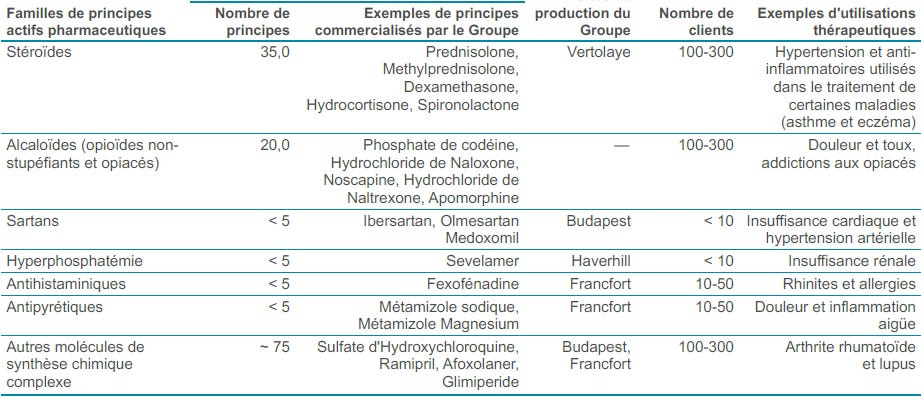

Le portefeuille de produits du groupe se décompose de la façon suivante :

Les molécules de synthèse chimique complexe : structure complexe et sophistiquée.

66.3% du CA 2022

Les molécules biochimiques issus de la fermentation : structure complexe.

15.2% du CA 2022

Les molécules hautement actives : faible concentration, haut niveau d’efficacité.

8.4% du CA 2022

Les grosses molécules : cout de production élevée, nécessite des investissements dans des équipements spécialisés.

10.1% du CA 2022

Le groupe estime être, en termes de chiffre d'affaires, le premier fabricant mondial de petites molécules et le deuxième fabricant mondial de principes actifs pharmaceutiques (comprenant les petites molécules et les grosses molécules) en 2021 ainsi que le numéro sept du marché mondial du CDMO en 2020.

Euroapi assure une position de leader sur les prostaglandines, les alcaloides et les steroides. Numéro trois mondial pour la vitamine B12.

Une visibilité qui se détériore

Avant le 10/10/2023, Euroapi avait déjà lancés des avertissements sur ses résultats. Le premier quelques mois après son IPO (05/2022).

Voici le discours de Karl Rotthier, le CEO lors de la confcall du 09/10/2023 1

Notons que le Conseil d’Adminitration à mis fin aux fonctions de M Rotthier le 26/10/2023.

Pour API Solutions, notre stratégie d'optimisation des prix a récemment été mise à mal par un changement dans l'environnement du marché. En fait, nous constatons désormais une pression accrue sur les prix résultant d'une inflation globale plus faible, ainsi que des programmes de réduction des stocks mis en oeuvre par certains de nos clients, également appelés déstockage.

Pour les activités CDMO, les ventes nettes devraient croître à un rythme plus lent que prévu en raison d'une reconnaissance des ventes plus faible que prévu au quatrième trimestre. Comme nous l’avons déjà mentionné lors d’appels précédents, nous sommes touchés par la crise du financement des biotechnologies, qui s’est accélérée au cours des deux derniers mois. En 2023, les recettes de plus de 20 projets ont été retardées, ce qui se traduit par un retard dans le démarrage des activités, un périmètre d'activité réduit, ou encore un arrêt des programmes.

Présentation investisseurs H1 2023

Le profit warning précise que la croissance de son chiffre d'affaires devrait désormais être comprise entre 3 % et 5 %, contre de 7 % à 8 % précédemment, la marge de Core Ebitda devant désormais se situer entre 9 % et 11 %, contre 12,5 % et 13,5 % auparavant. En cause, une pression sur les prix résultant d'une inflation plus faible et par des programmes de réduction des stocks chez certains clients. Ils font également mentions de retards ou de mises en pause de projets.

En mon sens, le risque lié à la baisse de la demande provient surtout de l’activité CDMO : la marge des concurrents est beaucoup plus élevée sur ce segment, sur l’activité API, Euroapi occupe déjà un positionnement “premium” et ne devrait pas avoir trop de difficultés à conserver son niveau de service.

Le résultat des activités CDMO du Groupe dépend en partie du montant des dépenses de ses clients en matière de recherche puis de développement, de production et de commercialisation de leurs produits finis, ainsi que des résultats de ces activités. Les investissements des clients du Groupe dans ces domaines dépendent de nombreux facteurs tels que le montant des investissements nécessaires, les résultats des essais cliniques de ces produits, l’intensité concurrentielle ou les politiques locales de remboursement dans le domaine thérapeutique cible2.

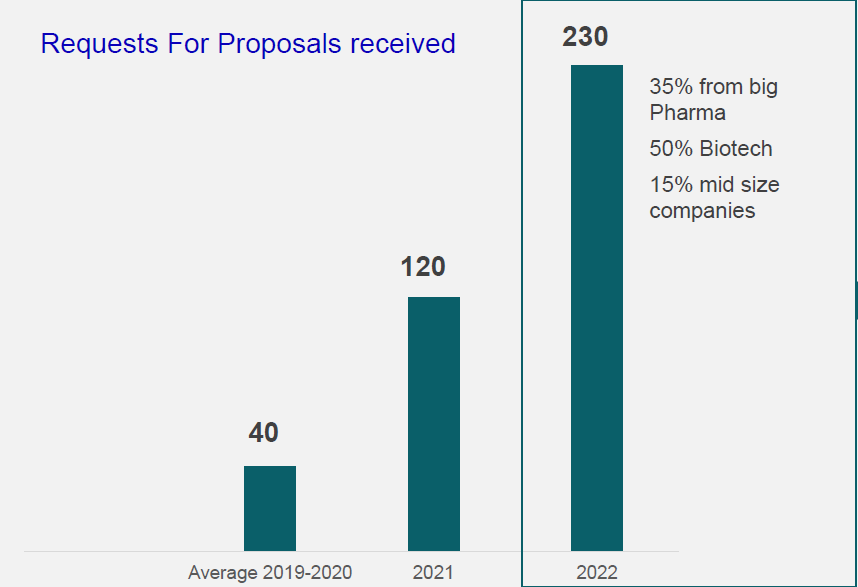

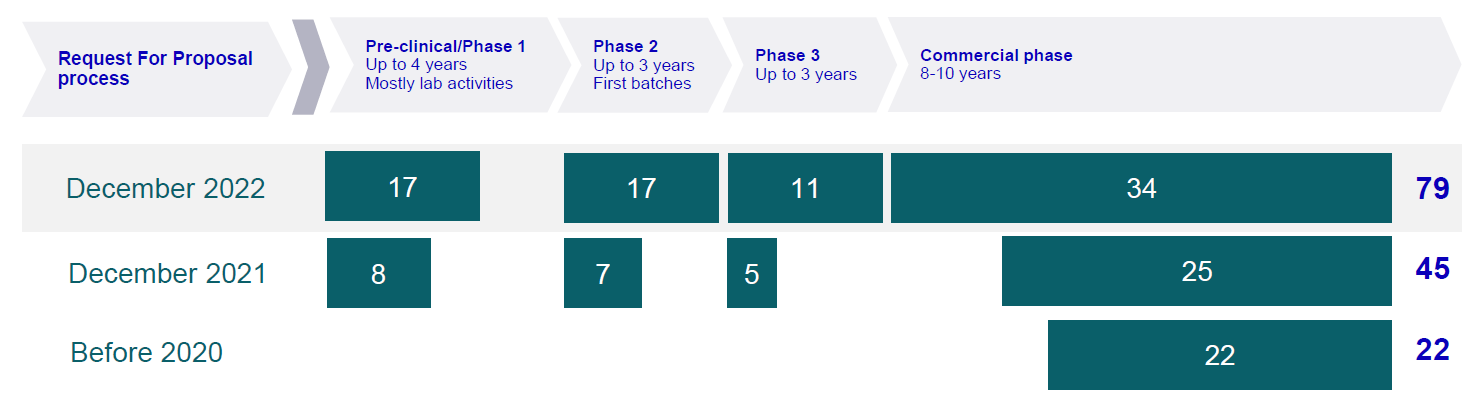

Il est important de mentionner que les grands laboratoires pharmaceutiques et les sociétés de biotechnologies représentaient, à fin décembre 2022, près de la moitié des demandes de proposition reçues par le Groupe dans le cadre de ses activités CDMO, deux fois plus qu’en 2021.

Siegfried (Suisse) x4 - comparable le plus proche du mix d’activités d’Euroapi

Lonza (Suisse) x3

Divi’s (Inde) x7.7

Bachem (Suisse) x4.3

Euroapi post profit-warning : x0.4

Soit, une valeur nette comptable négative avec essentiellement des actifs tangibles au bilan dû à son activité industrielle. En intégrant les guidances du management dans l’estimatif 2023 avec une croissance a 0% (hypothèse très défavorable) et un multiple réajusté x8, nous obtenons une valeur intrinsèque proche de 7€.

Bilan sain et secteur défensif

Société positionnée sur un marché structurellement en croissance. La production de produits de santé innovants par les industries pharmaceutiques nécessite de plus en plus un savoir-faire très spécifique à tous les stades de la fabrication. La synthèse des principes actifs se complexifie avec des étapes de synthèse de plus en plus nombreuses, le secteur reste contracyclique malgré la présence de vents contraires.

Relocalisation dans l’UE de la fabrication de médicaments

Le COVID a mis en exergue la dépendance de l’Europe concernant la production d’API notamment avec le midazolam, indispensable pour les patients en réanimation4.

La France dépend à hauteur de 60 à 80% des importations, notamment de la Chine, pour la production de médicaments dit matures (antibiotiques, produits d'anesthésie..), un seuil qui grimpe à 95% pour les biomédicaments.

Au delà de sous-valorisation, la thèse repose sur la croissance du marché CDMO. Je pense que le carve-out (plutôt que spin-off) va permettre à terme, avec l’appui de la structure contractuelle dont dispose Sanofi, de mettre en évidence la rentabilité de la branche CDMO. Une activité par nature complexe puisque intégrant de nombreuses étapes dans la chaine de valeur pharmaceutique : développement, fabrication, formulation et tests analytiques. Le COVID a mis en exergue le manque de structure de la chaîne d’approvisionnement, ainsi il est crucial de réindustrialiser et moderniser notre base industrielle par le biais de la relocalisation avec une vraie volonté de réduire notre dépendance à la Chine et l’Inde. Tout est dans le nom : EUROAPI. Les pressions inflationnistes ont eu un impact redoutable sur le financement des pipelines pharmaceutiques : c’est d’ailleurs la raison profonde du profit-warning, un élément donc purement conjoncturel. Concernant un potentiel contre-argument sur le prix, le coût du principe actif représente rarement plus de 5% à 10% du médicament, en mon sens c’est un faux problème.

Le fort effet déstockage des clients d’Euroapi et les changements géopolitiques rendent la visibilité sur le secteur très floue. La réaction du marché semble particulièrement exagérée, alimentée par l’absence d’historique de track-record du management et l’incapacité à tenir une guidance claire dans un contexte macro-économique dégradé.